Strategy vẫn đủ tiền trả cổ tức gần 10 tháng, nhưng niềm tin nhà đầu tư đang suy giảm

Strategy hiện vẫn có đủ dự trữ USD để chi trả cổ tức cho STRC trong gần 10 tháng nữa, nên rủi ro thanh toán chưa phải vấn đề trước mắt. Tuy vậy, giá MSTR và STRC lao dốc cùng những lần đổi hướng liên tục của Michael Saylor đang làm xói mòn niềm tin của nhà đầu tư cá nhân.

Ostar

25 tháng 06 2026

Strategy chưa gặp vấn đề thanh khoản ngay lúc này

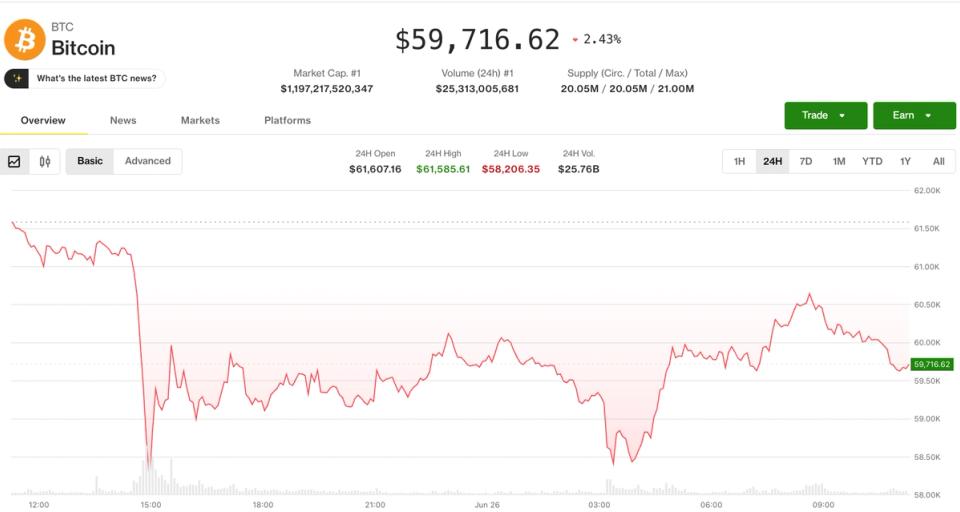

Nhà đầu tư đang lo lắng khi cổ phiếu Strategy, mã MSTR, giảm mạnh trong phiên thứ Năm, nhưng câu chuyện đáng chú ý hơn không phải là nguy cơ sụp đổ tài chính. Theo CoinDesk, công ty của Michael Saylor vẫn còn đủ dự trữ bằng USD để đáp ứng nghĩa vụ cổ tức của STRC trong gần 10 tháng nữa.

Điều đó có nghĩa là mức giá hiện tại chưa đẩy các khoản chi trả vào vùng rủi ro. Vấn đề chính nằm ở niềm tin của thị trường, thay vì khả năng thanh toán ngay lập tức.

STRC rơi sâu dưới mệnh giá mục tiêu

STRC, loại cổ phiếu ưu đãi vĩnh viễn được thiết kế để neo quanh mức 100 USD, tiếp tục giảm xuống 75 USD, thấp hơn khoảng 25% so với mốc kỳ vọng. Trong khi đó, MSTR cũng mất 8% trong ngày, còn 86 USD, là vùng thấp nhất kể từ tháng 2 năm 2024.

Các diễn biến này cho thấy cấu trúc tài chính của Strategy vẫn vận hành, nhưng hiệu quả huy động vốn đang yếu đi rõ rệt.

Những điểm thị trường đang theo dõi

- STRC giao dịch thấp hơn nhiều so với mệnh giá mục tiêu 100 USD.

- MSTR lùi về 86 USD, mức thấp nhất kể từ tháng 2 năm 2024.

- Enterprise multiple so với net asset value, hay mNAV, của công ty hiện chỉ còn 1.05.

Hiệu quả huy động vốn bị bào mòn

Khi STRC không còn giao dịch gần mức 100 USD, Strategy sẽ khó phát hành cổ phiếu ưu đãi theo điều kiện hấp dẫn như trước. Theo phân tích trước đó của Mark Palmer thuộc Benchmark, điều này làm suy giảm khả năng công ty dùng công cụ này để tiếp tục mua bitcoin và tài trợ cho chiến lược của mình.

Tuy nhiên, đây là câu chuyện về hiệu quả và định giá, không phải dấu hiệu cho thấy mô hình đã sụp đổ.

Vấn đề lớn hơn nằm ở uy tín

Alexander Blume, CEO của Two Prime, cho rằng tổn thất lớn nhất của Strategy hiện không nằm ở bảng cân đối kế toán mà ở sự suy giảm lòng tin. Ông nói với CoinDesk rằng việc Michael Saylor liên tục thay đổi kế hoạch và lệch khỏi những gì từng công bố đã khiến hệ sinh thái đầu tư quanh Strategy bị lung lay mạnh.

Blume nhấn mạnh rằng thị trường, đặc biệt khi tệp nhà đầu tư chủ yếu là cá nhân, luôn vận hành trên nền tảng niềm tin. Khi STRC và MSTR cùng diễn biến kém tích cực, niềm tin đó càng bị bào mòn.

Ông cũng từng cảnh báo từ tháng 3 rằng không có thứ gọi là lợi nhuận miễn phí. Theo ông, một sản phẩm trả lãi cao hơn trái phiếu Kho bạc Mỹ trên 6% chắc chắn phải đi kèm mức rủi ro lớn hơn.

Nhà đầu tư cá nhân chịu tác động nặng nhất

Blume cho rằng những rủi ro đã hiện thực hóa và tác động mạnh nhất đến nhóm mua lẻ. Theo ông, nhiều nhà đầu tư đã xem STRC như một sản phẩm tạo thu nhập cho hưu trí, còn MSTR như một cách khuếch đại tiếp xúc với bitcoin, nhưng thực tế lại khiến họ chịu thiệt hại nhiều nhất.

Ông cũng nói rằng sự hấp dẫn của một lãnh đạo có sức thuyết phục, cộng với cảm xúc và sự tự tin quá mức, thường là điều mà bitcoin về mặt nguyên lý được thiết kế để giúp con người tránh xa. Dù vậy, động cơ của Saylor không trùng với lợi ích của nhà đầu tư cá nhân.

Triển vọng mua thêm bitcoin có thể chậm lại

Blume không khẳng định Strategy sẽ rút lui hoàn toàn khỏi thị trường, nhưng ông cho rằng công ty có khả năng rất thấp để trở thành bên mua bitcoin đáng kể trong thời gian tới.

Tóm lại, vấn đề hiện tại của Strategy không phải là thiếu tiền trả cổ tức trong ngắn hạn, mà là mô hình huy động vốn đang kém hiệu quả hơn và niềm tin từ nhà đầu tư cá nhân đã bị tổn thương đáng kể.

Bài viết có hữu ích?