Bitcoin có thể đã tạo đáy sau nhịp giảm tháng 2: Dữ liệu onchain nói gì?

Nhiều chỉ báo onchain và phái sinh đang cho thấy nhịp giảm mạnh của Bitcoin hồi tháng 2 có thể đã tạo đáy chu kỳ. Realized Cap ổn định trở lại, RHODL Ratio ở vùng cao lịch sử và funding rate âm kéo dài đều nghiêng về kịch bản lực bán đã cạn dần.

Ostar

20 tháng 05 2026

Các tín hiệu onchain cho thấy đợt bán tháo của Bitcoin hồi tháng 2 có thể đã tạo đáy

Dữ liệu onchain cùng biến động trên thị trường phái sinh đang củng cố giả thuyết rằng pha điều chỉnh tệ nhất của Bitcoin có thể đã khép lại. Nhiều chỉ báo hiện nghiêng về kịch bản thị trường đã hình thành một vùng đáy chu kỳ từ đầu năm, khi BTC có lúc rơi sát 60.000 USD.

Mốc 60.000 USD đầu tháng 2 có thể là vùng đáy

Câu hỏi lớn nhất với nhà đầu tư Bitcoin lúc này là liệu vùng giá được thiết lập vào đầu tháng 2, khi BTC lao xuống gần 60.000 USD, có phải là đáy của nhịp giảm vừa qua hay không.

Không có chỉ báo nào xác nhận tuyệt đối điều đó, nhưng một số thước đo trên chuỗi và dữ liệu phái sinh đang cho thấy áp lực điều chỉnh lớn nhất có lẽ đã ở phía sau. Đáng chú ý, Bitcoin hiện đã quay trở lại trên 77.000 USD.

Realized Cap đang ổn định trở lại

Chỉ báo đầu tiên là Realized Cap, thước đo tổng giá trị Bitcoin theo mức giá cuối cùng mà từng đồng coin được chuyển onchain. Khác với vốn hóa thị trường — vốn tính theo giá hiện tại — Realized Cap phản ánh tổng chi phí vốn của nhà đầu tư và thường được dùng để quan sát dòng tiền đi vào hoặc rời khỏi mạng lưới.

Trước đó, Realized Cap đã đạt đỉnh gần 1,12 nghìn tỷ USD rồi lùi về khoảng 1,08 nghìn tỷ USD khi Bitcoin giảm hơn 50% so với đỉnh lịch sử của tháng 10. Mức sụt này cho thấy sự “xóa sổ” tài sản rất lớn, thuộc nhóm mạnh nhất từng ghi nhận.

Tuy vậy, chỉ báo này hiện đã bắt đầu đi ngang và tạo nền, với cấu trúc tương tự giai đoạn tạo đáy của thị trường gấu năm 2022.

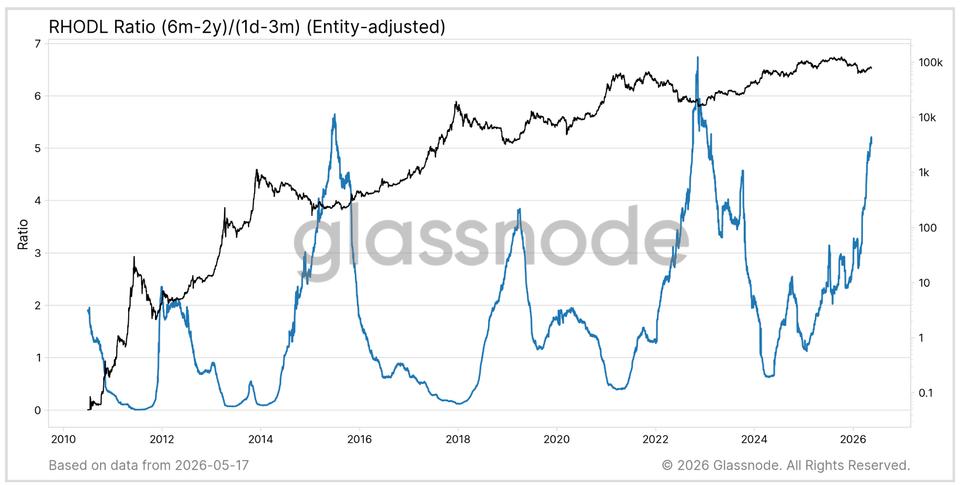

RHODL Ratio vẫn nghiêng về tay nắm giữ dài hạn

Chỉ báo thứ hai là RHODL Ratio, thước đo so sánh lượng tài sản do nhóm nắm giữ dài hạn — từ 6 tháng đến 2 năm — với nhóm nhà đầu tư mới hơn, từ 1 ngày đến 3 tháng.

Hiện RHODL Ratio đang ở trên mức 5, tức là mức cao thứ ba trong lịch sử theo dữ liệu được nhắc tới.

Chỉ có hai giai đoạn ghi nhận mức cao hơn là đáy chu kỳ năm 2015 và 2022. Điều này cho thấy nguồn cung Bitcoin vẫn đang nằm chủ yếu trong tay các holder dài hạn. Kể từ tháng 2, lượng BTC do nhóm này nắm giữ đã tăng thêm hơn 400.000 BTC.

Funding rate âm kéo dài thường gắn với đáy thị trường

Tín hiệu cuối cùng đến từ funding rate của hợp đồng tương lai vĩnh viễn — khoản thanh toán giữa bên mua và bên bán nhằm giữ giá futures bám sát giá spot.

Từ tháng 2 đến tháng 5, funding rate duy trì ở vùng âm trong một trong những khoảng thời gian dài nhất từng được ghi nhận. Trong lịch sử, trạng thái funding âm kéo dài thường phản ánh tâm lý bi quan cực độ và vị thế bán khống bị tích tụ quá mức. Khi lực bán cạn dần, điều này thường trùng với giai đoạn hình thành đáy.

Những mô hình tương tự từng xuất hiện trong đợt khủng hoảng Silicon Valley Bank vào tháng 3/2023, cú unwind yen carry vào tháng 8/2024 và nhịp bán tháo do thuế quan vào tháng 4/2025. Tất cả sau đó đều trở thành các vùng đáy quan trọng của Bitcoin.

Tóm lại

Ba nhóm tín hiệu cùng lúc — Realized Cap ổn định, RHODL Ratio ở vùng cao lịch sử và funding rate âm kéo dài — đang cho thấy đợt giảm mạnh đầu năm có thể đã hoàn tất vai trò “rũ bỏ” của nó. Dù chưa thể kết luận chắc chắn đáy đã xác lập, dữ liệu hiện tại đang nghiêng về kịch bản Bitcoin đã đi qua phần tồi tệ nhất của nhịp điều chỉnh.

Bài viết có hữu ích?